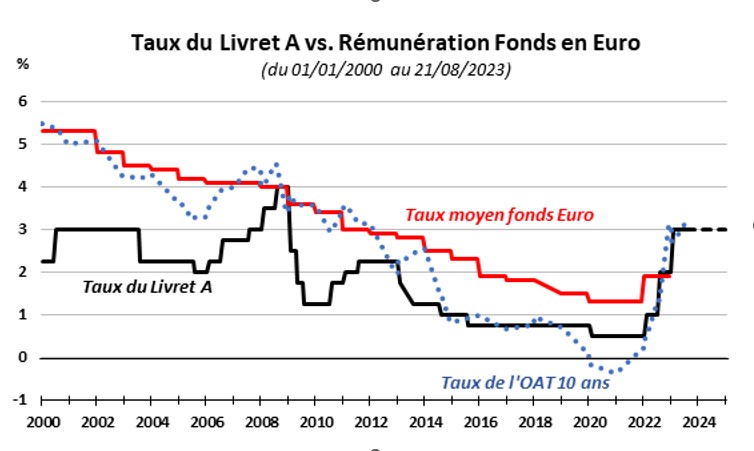

Le 1er août dernier, le taux de rémunération du livret A a été maintenu à 3% et ce, au moins jusqu’au 31 janvier 2025. Rappelons que ce même taux avait subi trois hausses en 18 mois, pour passer de 0,5% début 2022 à 3% début 2023. Le ministre de l’Economie a préféré cette fois-ci déroger à la formule automatique de calcul (basée sur l’inflation et les taux d’intérêt du marché monétaire) pour éviter de pénaliser le financement du logement social.

Parallèlement, le taux de rémunération moyen du fonds Euro a amorcé un début de retournement en 2022 (1,91%) mettant fin à deux décennies de baisse continue (de 5,3% en 2001 à 1,28% en 2021) dans le sillage de la baisse des taux obligataires.

(source : ACPR, France Assureurs, Banque de France, Cabinet Philippe Ouanson)

Ces deux supports d’épargne sont souvent comparés. Ils ont en effet en commun d’offrir la garantie en capital (certes, de natures différentes) et la liquidité. Pour autant, ils affichent davantage de différences : plafond de versement (22 950 € depuis 2013), exonération fiscale et intérêts à la quinzaine pour le livret A – pas de plafond, fiscalité des rachats spécifique à l’assurance-vie, fiscalité successorale avantageuse pour le fonds Euro. De nombreux épargnants n’hésitent pourtant pas à remplir les divers livrets réglementés (Livret A, LDDS) de la famille en guise de stratégie de placement.

Nous assistons depuis mi-2023 à une offensive remarquée des assureurs, notamment via les contrats distribués par les CGP, pour relancer la collecte sur le fonds Euro. Ainsi, à la politique de bonus d’encours fréquente sur ces contrats haut-de-gamme (attribuant un bonus de rémunération au fonds Euro en fonction de la part d’unités de comptes dans le contrat), s’ajoute désormais un ‘boost’ sur les versements et souscriptions en 2023, quelques fois garanti également en 2024.

Bien que les politiques commerciales varient d’un assureur à l’autre, elles laissent espérer un taux de rémunération net de frais de gestion (qui ne sera connu qu’en fin d’année) supérieur à 3% en 2023 – voire au-dessus de 4% pour les mieux-disants. Pour 2024, la rémunération du fonds Euro sur les versements 2023 dépendra bien sûr de l’évolution de l’inflation et des taux obligataires. Cependant, l’épargnant est assuré d’obtenir sur ses versements 2023 en fonds Euro, une rémunération de 1,5% à 2% au-dessus du taux de base 2024.

Cedellen Patrimoine reste à votre disposition pour étudier toute stratégie de versement / souscription sur vos contrats d’assurance-vie.